中国城市发展潜力排名:2022

来源 泽平宏观

文 任泽平团队

导读

我们提出了业内广为采用的标准分析框架:“房地产长期看人口、中期看土地、短期看金融”,基于该框架在2015年房价大涨前夜成功预测了“房价翻一倍”,被评为年度十大经典预测。当前中国城镇化正步入城市群都市圈时代,房地产市场已进入总量平衡、区域分化的新发展阶段,加上房地产长效机制加快构建、“一城一策”推行,城市发展潜力差异巨大,城市研究变得尤为重要。

核心观点

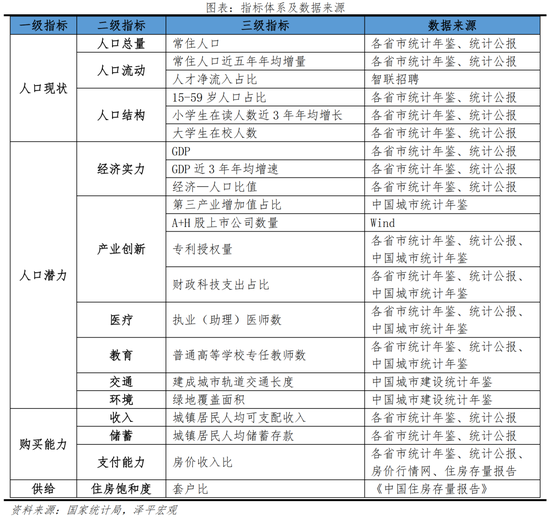

研究背景和分析框架:1)研究背景:我国进入都市圈城市群时代,区域分化。房地产发展有明显的阶段特征:从高速增长期到平稳或下降期、从数量扩张期到质量提升期、从总量扩张期到“总量放缓、结构分化”期。总体看,中国20-50岁人口于2013年见顶、需求峰值已过,存量住房套户比近1.1和房地产长效机制加快构建,标志着中国房地产市场告别高增长阶段,进入高质量发展的新时代新周期。分区域看,中国进入城市群都市圈时代,区域分化突出,城市发展潜力差异较大,城市研究价值更加凸显。预计未来中国约80%的新增城镇人口将分布在19个城市群,其中约60%将分布在长三角、珠三角等七大城市群,随着人口继续分化,房地产投资潜力差异也将持续显现。2)分析框架:人随产业走,人往高处走。研判城市发展潜力的关键在于研判人口趋势,逻辑链条是:一,房地产长期看人口,人口决定需求;二,产业决定城市兴衰,产业兴则城市兴,产业聚则人口聚;三,产业布局取决于区位,区位取决于规模经济和交通成本。基于上述逻辑,我们从“需求+供给”两个层面建立基本面分析框架,研究中国300余个地级及以上城市(不含港澳台)发展潜力,具体选取了21个比较有代表性的指标进行分析。

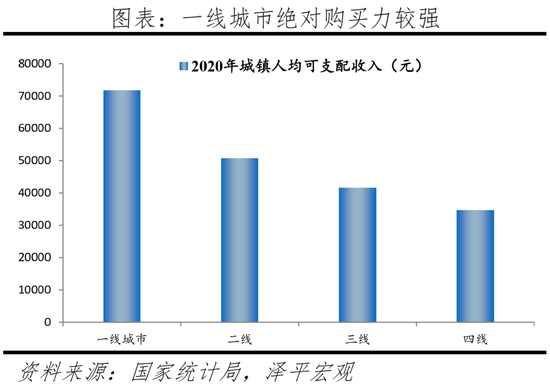

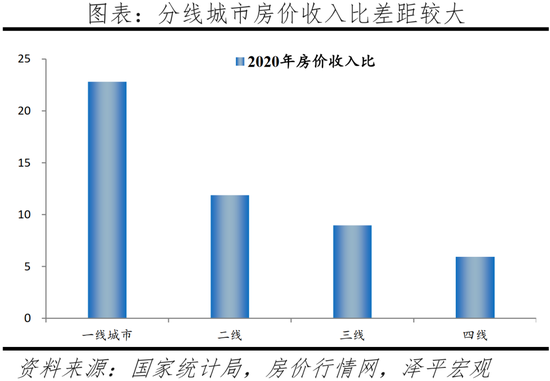

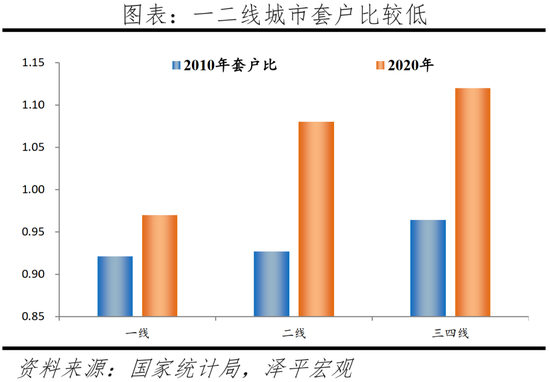

2022年中国城市发展潜力排名:1)榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出。从榜单结果看,北京、上海、深圳、广州、杭州、成都、苏州、南京、武汉、重庆位居前10名。分地区看,TOP50城中南方城市占据36城,力压北方;东部地区城市占据31席,领先于其他三大地区;而东北地区仅3城位于TOP50,75%城市为200名之后,经济不景气制约其房地产市场发展;分线看,一二线城市排名遥遥领先,核心城市群内部三四线城市排名靠前;分城市群看,TOP50中五大城市群内部城市共30个,占据六成席位。2)人口现状:人口和人才仍向大城市集聚,各地“抢人”大战不断升级。从人口现状指数排名看,广州因其高校人才规模较大、居榜首,深圳、成都、杭州、上海、武汉、西安、东莞、苏州、南京位列2-10名。当前中国人口流动呈现回流川渝鄂和粤浙人口集聚并存的特点。人口是一切经济社会活动的基础、人才更是第一资源。近年人才不断向东部城市集聚,长三角、珠三角城市群人才集聚能力逐渐增加。2017-2021年东部地区人才净流入占比从6.2%增至12.9%,长三角、珠三角人才净流入占比分别从4.6%、2.0%增至7.4%、4.1%。2017年初以来,各地人才政策不断优化,逐渐从“抢人”向“抢人才”转变。3)人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出。从人口潜力指数排名看,一线城市北上深广居前四,杭州、南京、苏州、成都、重庆、武汉位列5-10名。一二线城市以30.3%的人口创造了46.7%的GDP,人口集聚潜力大。在产业创新方面,一二线城市A+H股上市公司数和专利授权量合计占比分别为74.1%、61.5%,头部效应明显。在公共资源上,一二线城市优质教育、医疗资源密集,城市轨道交通提升城市运行效率。4)购买能力:一二线城市绝对购买能力较高,相对购买能力较低。一线城市北上广购买能力居前三,苏州、杭州、佛山、绍兴、无锡、宁波、珠海位列4-10名,深圳由于较高的房价收入比而未进入前十。从绝对水平看,2020年一线、二线城镇人均可支配收入分别为7.2、5.1万元,远高于三四线城市。从相对水平看,2020年一线、二、三、四线城市房价收入比分别为22.8、11.9、9.0、5.9,城市间分化显著,但一线城市因供给不足,房价并非由中位数收入人群决定,而是由高收入人群决定。5)住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩。当前一二线住房供给偏紧,套户比分别为0.97、1.08,中部和东北地区相对过剩,套户比分别为1.10、1.13。

拥抱城市群,把握大趋势。以中心城市为引领的都市圈城市群更具生产效率,更节约土地、能源,是支撑中国经济高质量发展的主要平台,是中国当前以及未来发展的区域规划和国土规划重点。在城市群层面,19个城市群的核心在于京津冀、长三角、珠三角、长江中游、成渝等5个城市群,它们以全国13%的土地面积集聚了47.8%的人口,创造了60.3%的GDP,成为带动中国经济高质量发展的主要平台,发展潜力指数领先。在都市圈层面,34个千万级都市圈以18.6%的土地集聚63%的人口创造约78%的GDP,其中上海、深圳、北京、广州都市圈发展潜力居前。在34个大都市圈之外,东部地区经济实力比较突出的三四线城市和中西部地方性中心城市也值得关注。以城市群战略、人地挂钩、金融稳定和房地产税为核心推动二次房改,实现房地产长期平稳健康发展。

目录

1 研究背景和分析框架

1.1 研究背景:我国进入都市圈城市群时代,区域分化

1.2 城市排名分析框架:人随产业走,人往高处走

2 2022年中国城市发展潜力排名

2.1 榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出

2.2 人口现状:人口和人才仍向大城市集聚,各地“抢人”大战逐渐升级

2.3 人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出

2.4 购买能力:一二线城市绝对购买力较高,相对购买力较低

2.5 住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩

3 拥抱大都市圈城市群,把握未来趋势

正文

1 研究背景和分析框架

1.1 研究背景:我国进入都市圈城市群时代,区域分化

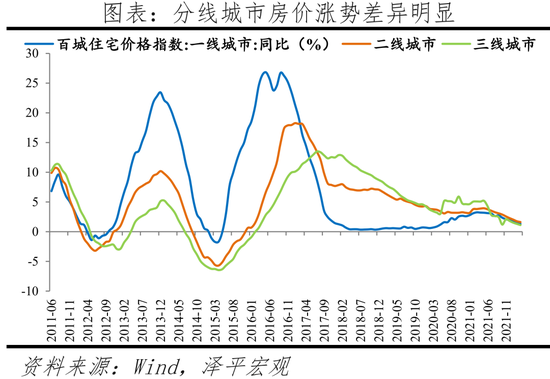

房地产发展有明显的阶段特征:从高速增长期到平稳或下降期、从数量扩张期到质量提升期、从总量扩张期到“总量放缓、结构分化”期。根据典型工业化经济体房地产发展的经验,其发展过程具有明显的阶段性特征:

1)从高速增长期到平稳或下降期。在经济高速增长、居民收入水平快速提高、城镇化率快速上升的阶段,房地产销量和投资处于高速增长期,房价上涨有长期基本面支撑。当进入经济增速换挡、城镇化率放缓阶段,大部分人群的住房需求基本得到满足,大规模住宅建设高潮过去并转入平稳或者下降状态。住房开工量与经济增速以及城镇化水平的关联度下降,而与每年出生人口数量以及有能力、有意愿购买住房的适龄人口数量的关联性更强,房价受居民收入和利率政策影响较大。比如,20世纪五六十年代西方国家出现的婴儿潮,以及成功实现追赶之后日本社会的超老龄化超少子化,都对各自的房地产市场发展产生了显著的影响。

2)从数量扩张期到质量提升期。初期,住房饱和度不高,住宅开工高速增长,以满足居民快速增长的最基本的首次置业需求;随着住房趋于饱和(比如城镇户均一套),居民对住宅质量、成套率、人居环境等改善性需求的要求提高。

3)从总量扩张期到“总量放缓、结构分化”期。综合典型国家城市化过程中经济发展阶段、产业结构和人口区域分布结构的关系来看,人口空间的分布大体上经历了农村、城市化、大都市圈化集聚三个阶段。美国人口迁移经历了从向传统工业主导的五大湖集聚到向能源、现代制造和现代服务业主导的西、南海岸集聚。日本人口经历了从向东京圈、大阪圈、名古屋圈“三极”集聚转为向东京圈“一极”集聚。

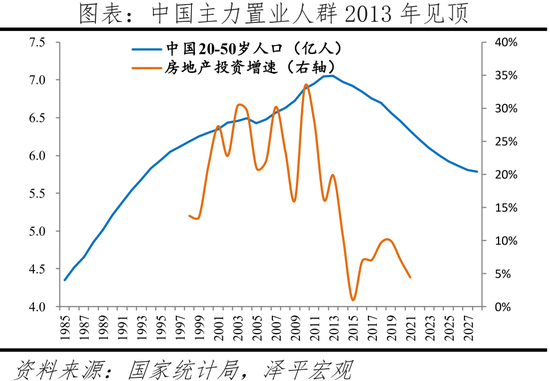

从总体看,中国20-50岁人口于2013年见顶、需求峰值已过,存量住房套户比近1.1和房地产长效机制加快构建,标志着中国房地产市场告别高增长阶段,进入高质量发展的新时代新周期。从需求看,中国20-50岁主力置业人群规模于2013年达峰值,房地产开发投资同比增速也在2013年左右开始换挡,2000-2013年房地产开发投资年均增速为24.8%,2013-2021年降至8.3%。国际经验看,主力置业人群与住宅新开工、销售相关,随着日本主力置业人群1972年逐渐接近峰值、1995年后下滑,住宅新开工套数也开始不断下滑;韩国20-50岁主力置业人群1990年代增长放缓、2005年达到峰值,住宅新开工面积在1990年达到阶段性高点、2015年开始下行。从供给看,1978-2020年中国城镇住房套数从约3100万套增至3.6亿套,套户比从0.8增至1.09,相比美国、日本的1.15、1.16,德国、英国的1.02、1.03,国内住房从供给短缺到总体平衡。从政策看,房地产调控思路以“稳”为主,“房住不炒”总基调短期不会改变,调控向长效机制过渡。

从区域看,中国进入城市群都市圈时代,区域分化突出,城市发展潜力差异较大,城市研究价值更加凸显。在住房短缺时代,城市的发展潜力差异不大,但在住房总体平衡时代,城市的发展潜力则明显不同。住房存量套户比低、产业活力强、人口持续流入的城市显然更具发展潜力。从国际和中国经验看,人口迁移分为两个阶段:从乡村到城市迁移,到在城市化中后期明显向都市圈城市群迁移。过去几年,我国一二线城市房价因人口大幅流入、土地供给不足在2015-2016年暴涨;三四线城市一度库存高企、后因去库存政策等在2017-2018年大涨。预计未来中国约80%的新增城镇人口将分布在19个城市群,其中约60%将分布在长三角、珠三角等七大城市群,随着人口继续分化,房地产投资潜力差异将持续显现。

1.2 城市排名分析框架:人随产业走,人往高处走

城市发展潜力研判的关键在于研判人口趋势,逻辑链条是:

一,房地产长期看人口,人口决定需求。人口是一切经济社会活动的基础,更是房地产市场发展的根本支撑。在房地产周期的左侧,人口红利和城乡人口转移提升经济潜在增长率,居民收入快速增长,消费升级带动住房需求;在房地产周期的右侧,随着人口红利消逝和刘易斯拐点出现,经济增速换挡,居民收入放缓,随着城镇住房饱和度上升,置业人群达到峰值。随着人口总量逐渐见顶,各地区已逐渐进入人口争夺的存量博弈时代。人口迁移的根本动力在于实际收入和生活水准差距,一般规律是人随产业走、人往高处走。

二,产业决定城市兴衰,产业兴则城市兴,产业聚则人口聚。中国经济逐渐从高速增长阶段转向高质量发展阶段,从全球价值链的中低端向中高端转型升级,区域产业格局明显变化。从地区层面看,东部沿海大量制造业受成本上升影响,已向中国内地、东南亚转移。从城市群角度看,发达城市群内核心城市集聚高端制造和高端服务业、向周边转移一般制造业,发育中都市圈城市群制造业继续向核心城市集聚,城市群外一般城市产业结构多呈现低端制造业化和低端服务业化。

三,产业布局取决于区位,区位取决于规模经济和交通成本。企业产业布局以最大化利润为目标,区位选择至关重要。但区位因素并非一成不变的,随着规模经济和交通成本等因素变化。中国东部沿海地区率先发展的关键并非只是率先开放的政策,而是沿海的地理位置有利于出口;从全球看,约60%的经济总量集中在沿海100公里范围内。高端制造和高端服务业聚集在核心大城市,主要是因为规模经济带来的成本下降和效率提高。

基于上述逻辑,我们从“需求+供给”两个层面建立基本面分析框架,研究中国337个地级及以上城市(不含港澳台)发展潜力,具体选取了21个比较有代表性的指标进行分析。在数据选择上,我们从“需求+供给”两个层面建立基本面分析框架。需求侧关注人口现状、人口潜力以及人口购买能力,供给侧关注区域住房存量情况,共涉及21个指标。其中,人口现状分为总量和结构两个维度,后者包括人口流动、人口年龄和学历结构等。人口潜力考虑经济实力、产业创新、公共资源三个方面。我们以经济总量、增速和经济-人口比值反映区域经济实力;以第三产业占比、A+H股上市公司数量、专利授权量和财政科技支出占比反映区域产业及创新能力;公共资源考虑医疗、教育、交通、环境等方面。在购买能力方面,我们关注绝对水平的人均储蓄存款、人均可支配收入以及相对水平的房价收入比。在供给侧,我们主要关注反映存量住房市场的总体平衡程度的套户比。在数据处理上,为消除原始数据的量纲差异,对原始数据采取“最大值-最小值”方法进行标准化处理。其中,对于单调递增指标线性转换为0-100,对于单调递减指标逆向线性转换为0-100。在权重处理上,采用层次分析法自上而下设置各级指标权重,并通过不断进行数据优化选取合适的权重。

2 2022年中国城市发展潜力排名

2.1 榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出

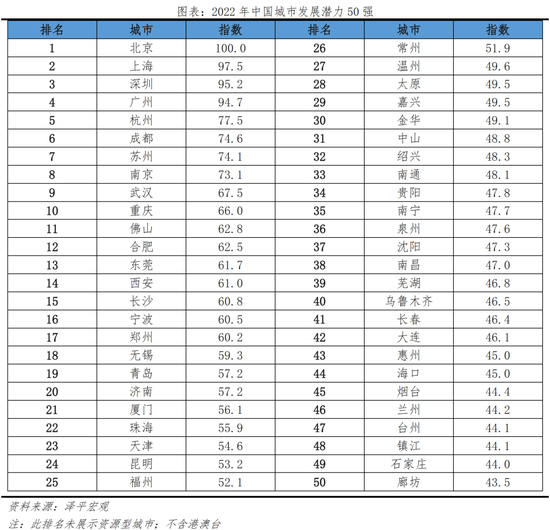

从榜单结果看,北京、上海、深圳、广州、杭州、成都、苏州、南京、武汉、重庆位居前10名。2022年城市发展潜力排名中,北京占据榜首,上海、深圳、广州以较小分差紧随其后。第5-10名分别为杭州、成都、苏州、南京、武汉、重庆。合肥、西安、长沙等省会城市,宁波、青岛等计划单列市,佛山、东莞、无锡等发达地级市进入前20名。省会城市中,拉萨、呼和浩特、银川、哈尔滨、西宁未进入前50名,但均在前100名。除直辖市、省会、计划单列市外,其余20个发展潜力前50名的地级市中有17个分布在长三角、珠三角地区。

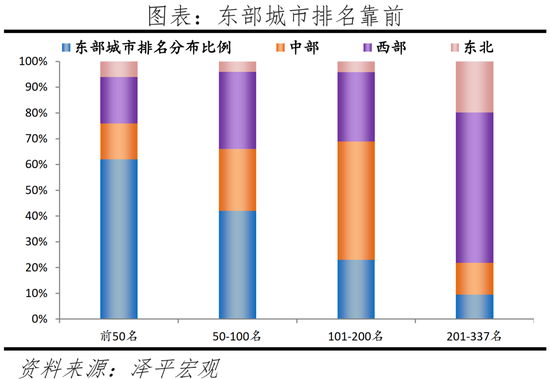

1)分地区看,发展潜力TOP50城中南方城市占据36城,力压北方;东部地区城市占据31席,领先于其他三大地区;而东北地区仅3城位于TOP50,75%城市为200名之后,经济不景气制约其房地产市场发展。分南北看,榜单前50名、51-100名中,南方上榜城市数量分别为36、30个,占比分别为72%、60%,南方城市排名靠前的占比明显大于北方。分四大区域看,榜单前50名中,东部、中部、西部、东北地区城市数量分别为31、7、9、3个,分别占区域城市数量的35%、9%、7%、8%,中西部潜力城市主要集中在成都、武汉、重庆、合肥、西安、长沙、郑州等区域中心城市,东北地区仅核心城市沈长大跻身前50名。

2)分线看,一二线城市排名遥遥领先,核心城市群内部三四线城市排名靠前。发展潜力TOP50城中一二三线城市数量分别为4、32、14个,分别占各线城市总量的100%、91.4%、17.3%,四线城市未上榜。从一线城市看,北上深广位列排名前4;从二线城市看,TOP50中占据32城,占榜单64%,占二线城市总量的91.4%,所有二线城市均进入百强。从三四线城市看,进入前50名的三四线城市共有14个,大都位于大城市群、靠近城市群中心城市。

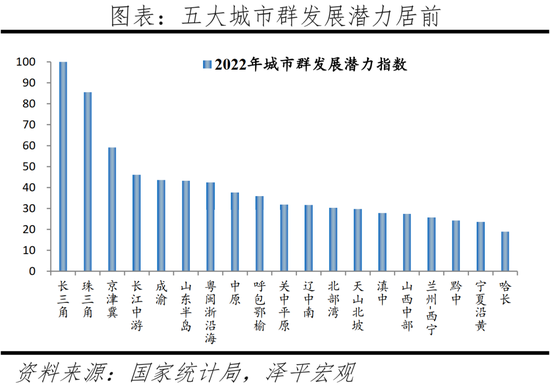

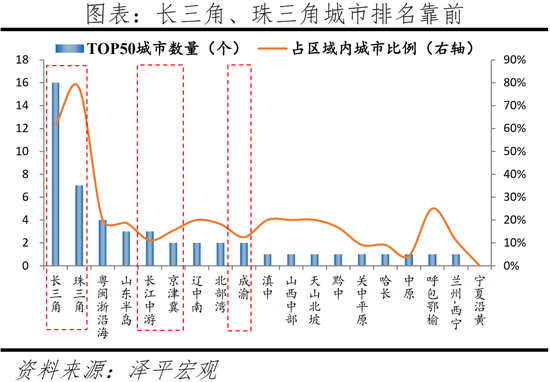

3)分城市群看,发展潜力TOP50城中五大城市群内部城市共30个,占比60%。“十四五”规划提出,我国要发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,并提出要优化提升京津冀、长三角、珠三角、成渝、长江中游五大城市群。在发展潜力TOP50城中长三角、珠三角、京津冀、长江中游、成渝城市群内城市数量分别为16、7、2、3、2个,占区域城市总量比例分别为61.5%、77.8%、15.4%、11.1%、12.5%,长三角、珠三角城市群起步较早,发展相对成熟,资源集聚能力较强,区域城市总体排名靠前。

2.2 人口现状:人口和人才仍向大城市集聚,各地“抢人”大战逐渐升级

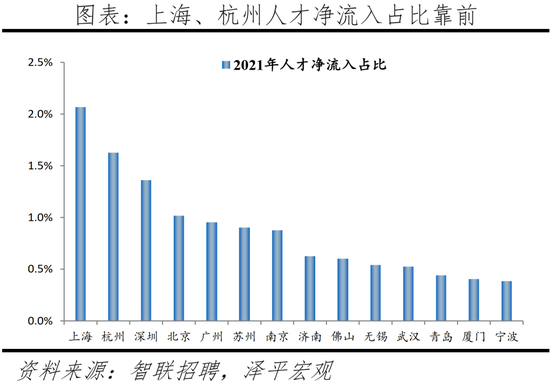

从人口现状指数排名看,广州因其高校人才规模较大、居榜首,深圳、成都、杭州、上海、武汉、西安、东莞、苏州、南京位列2-10名。1)人口总量大意味着购房需求基数大,能推动房地产投资潜力增加。2020年重庆人口超过3000万,排名第一,重庆市是面积最大的城市,主要二三产业聚集在主城都市区,2020年主城都市区(主城九区+主城新区)人口2112.2万;人口总量在2000-3000万的城市有3个,分别为上海、北京、成都,总量1000-2000万的城市有15个,其中广州、深圳、天津、西安、苏州、郑州位列人口总量前十。2)有人口流入地区意味着城市有新的潜在购房需求,能够带动房地产市场发展。近五年常住人口年均增量前十的城市分别为深圳、成都、广州、西安、郑州、杭州、长沙、东莞、苏州、佛山。2021年人才净流入占比排名前十的为上海、杭州、深圳、北京、广州、苏州、南京、济南、佛山、无锡。由于北京、上海近年严控人口,人口增量未进前十,但是人才净流入指标依然领先,人才仍然倾向去大城市找工作。3)住房需求和人口结构相关。从年龄结构看,15-59岁人口占比前十的一二线城市是东莞、深圳、广州、佛山、厦门、乌鲁木齐、昆明、杭州、武汉、宁波,珠三角城市占据前4名,人口相对年轻。从学历结构看,广州因其高校人才规模较大居榜首,郑州、武汉紧随其后。相比之下郑州的专科在校生更多,其专科院校占比高达62%。

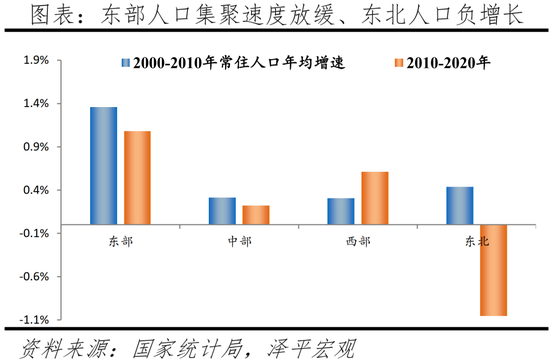

当前中国人口流动呈现回流川渝鄂和粤浙人口集聚并存的特点。改革开放后至2010年左右,人口大规模向出口导向型的沿海发达地区流动。2010年以来,随着沿海地区产业转型升级、中西部地区产业承接以及老一代农民工老化,部分人口逐渐回流中西部,东部人口增速总体减缓,而东北地区人口开始负增长。2000-2010、2010-2020年东部人口年均增速从1.4%降至1.1%,东北从0.4%降至-1.1%。当前人口回流明显的是四川、重庆、湖北,常住人口年均增量分别从2000-2010年的-19、-17、-23万增至2010-2020年的33、32、5万人,人口增量由负转正。广东、浙江常住人口年均增量分别从2000-2010年191、85万增至2010-2020年的217、101万,人口持续集聚。

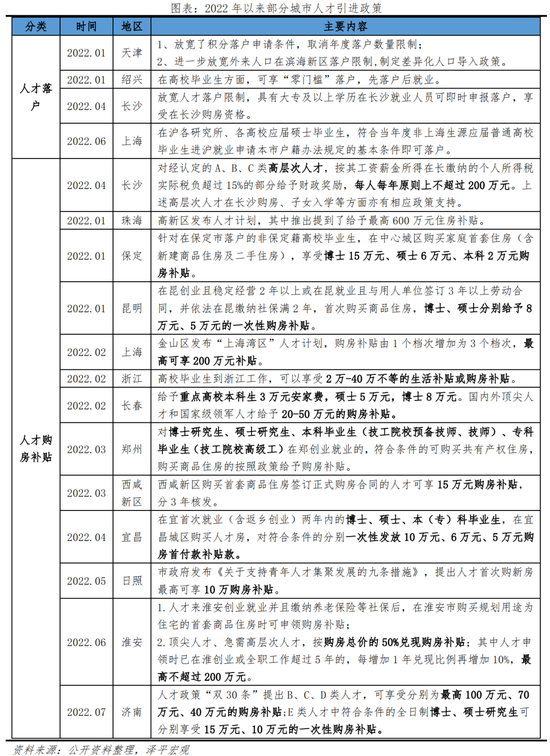

人口是一切经济社会活动的基础、人才更是第一资源。根据我们与智联招聘联合推出的《中国城市人才吸引力排名2022》,近年人才仍不断向东部城市集聚,长三角、珠三角城市群人才集聚能力逐渐增加。分区域看,2017-2021年东部地区人才净流入占比从6.2%增至12.9%,得益于雄厚的经济基础和较高的战略定位,人才持续向东部集聚;中部地区人才持续净流出,但2021年净流出占比略有下降;西部和东北地区人才持续净流出,且2021年净流出占比加大。分城市群看,超6成人才流向五大城市群,长三角、珠三角人才持续集聚,2017-2021年人才净流入占比分别从4.6%、2.0%增至7.4%、4.1%;京津冀人才净流出趋势继续放缓,成渝基本平衡,长江中游城市群人才持续净流出。随着人口红利消逝、人才价值日益凸显,如何吸引人才、留住人才并培养人才成为各城市提升综合实力的手段。2017年初以来,各地掀起“抢人大战”,城市人才竞争不断升级,2022年以来各地人才政策不断优化,包括放宽人才落户政策、提供租购房补贴、创业补贴等,逐渐从“抢人”向“抢人才”转变。

2.3 人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出

人随产业走、人往高处走,因此区域经济实力、产业和创新以及公共资源直接决定区域人口潜力大小。从人口潜力指数排名看,一线城市北上深广居前四,杭州、南京、苏州、成都、重庆、武汉位列5-10名。

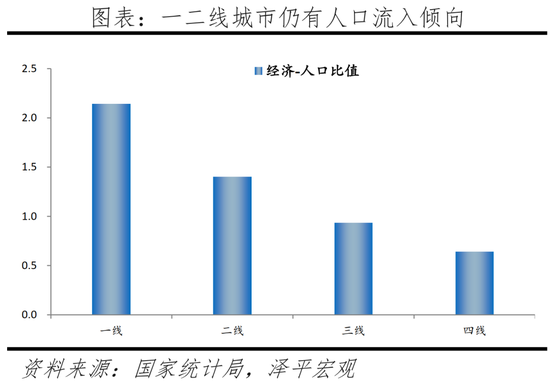

1)经济实力是区域发展的基石,影响人口集聚潜力的大小,一二线城市以30.3%的人口创造了46.7%的GDP,人口集聚潜力较大。当前一线城市以5.9%的人口创造了全国12.6%的GDP,二线城市以24.4%的人口创造了34.1%的GDP,三线城市的人口份额与经济份额基本持平、分别为30.5%、28.5%,四线城市的人口份额明显低于经济份额,分别为38.3%、24.4%。经济-人口比值方面,一线、二线、三线、四线城市的经济-人口比值分别为2.1、1.4、0.9、0.6。具体看,除了资源型城市,2020年经济-人口比值排名前十的城市分别为无锡、北京、南京、苏州、深圳、上海、常州、珠海、杭州、广州,一线城市均进入前十。根据经济-人口分布平衡法则,某地区经济-人口比值大于1,人口有净迁入趋势;经济-人口比值小于1,人口有净迁出趋势,所以一二线城市人口仍有净流入倾向,而三四线城市人口有净流出倾向。

2)创新是引领发展的动力,产业创新水平也会影响区域人口潜力大小,一二线城市A+H股上市公司数和专利授权量合计占比分别为74.1%、61.5%,头部效应明显。从反映龙头企业的A+H股上市公司数量看,北京占全国比重达12.3%,一线城市合计占比高达35.6%、二线城市合计占比38.5%,人才发展空间大。从专利授权量看,深圳近年凭借宽松的落户政策、较大的人才补贴及众多互联网新兴企业落户其创快速发展,专利授权量占全国比重达6.5%,居首位,一线城市合计占比20%、二线城市合计占比为41.5%。

3)公共资源是产业发展的配套,包括医疗、教育、交通、环境等方面,一二线城市优质医疗、教育资源密集,城市轨交提升城市运行效率,对人口有明显的吸引力。医疗资源方面,执业(助理)医师数前五的城市为北京、重庆、上海、成都、广州,合计占比10.7%,一、二、三、四线城市每千人执业(助理)医师数分别为3.2、3.1、2.8、2.5个。由于医疗资源质量也有差异,全国最优质的医疗资源主要集中在一二线城市。教育资源方面,直辖市和省会城市拥有区域内最优质的中小学和高等教育资源,拥有的985/211大学数合计占全国的81%,拥有的在校大学生数量合计占全国的58%;其中,京津沪的一本升学率位居全国前三。交通方面,全国已通城市轨道交通(不含有轨电车)的城市有44个,建成轨道交通长度前五为上海、北京、成都、广州、深圳,三线城市中温州、徐州、、常州已开通轨道交通。环境方面,上海、广州、南京、深圳、北京市为绿地覆盖面积TOP5的城市,良好的自然环境更适宜居住。

2.4 购买能力:一二线城市绝对购买力较高,相对购买力较低

从购买能力看,一线城市北上广居前三,苏州、杭州、佛山、绍兴、无锡、宁波、珠海位列4-10名,深圳由于较高的房价收入比而未进入前十。绝对购买力包括收入和存款,2020年一线、二线、三线、四线城镇人均可支配收入分别为7.2、5.1、4.2、3.5万元。具体看,城镇人均可支配收入前十的城市分别为上海、北京、苏州、杭州、广州、宁波、南京、绍兴、深圳、无锡,全部位于东部地区,除北京外全部位于长三角、珠三角地区。城镇居民人均储蓄存款前十的城市分别为北京、上海、广州、杭州、佛山、太原、深圳、珠海、南通、,有8成位于东部地区,尽管当前“存款搬家”现象明显,但仍能反映居民一定的购买力情况。房价收入比方面,2020年一线、二线、三线、四线城市房价收入比分别为22.8、11.9、9.0、5.9,城市间分化显著,这与全球其他经济体核心城市房价收入比较高的情况一致。具体看,全国房价收入比前十的城市分别为三亚、深圳、北京、厦门、上海、福州、杭州、丽水、莆田、宁德,均位于东部,其中三亚为全国旅游城市、房价主要受外来者购房推动。从原则上讲,在供需基本平衡的市场,房价由中位数收入人群决定;在供给明显大于需求的市场,房价由低收入人群决定;在供给明显小于需求的市场,房价则由高收入人群决定。并且,与国外明显不同,因文化传统差异,中国父母对子女的资金支持通常较大,这使得传统房价收入比的度量存在一定偏差。不过,考虑到现实并无更好的指标及数据衡量相对购买能力,本文依然采用房价收入比度量。

2.5 住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩

当前一二线住房供给偏紧,套户比分别为0.97、1.08,中部和东北地区相对过剩,套户比分别为1.10、1.13。我们在《中国住房存量报告2021》估算了2020年各省级、地级单位城镇住宅套户比。分线看,2020年一线、二线、三四线城镇人均住房建筑面积分别为26.4、34.6、37平米;套户比分别为0.97、1.08、1.12。分地区看,2020年东部、中部、西部、东北地区城镇人均住房建筑面积分别为32.4、37.6、34.3、29.8平;套户比分别为1.01、1.10、1.08、1.13。在全国336个地级及以上单位(不含三沙)中,2020年有22个城市的套户比小于1,占比6.5%;有121个城市的套户比介于1.0-1.1之间,占比36%;有133个城市的套户比介于1.1-1.2之间,占比39.6%;有60个城市的套户比高于1.2,占比17.9%。分城市看,一二线城市中套户比小于1的城市分别为合肥、上海、重庆、广州、佛山、东莞、深圳、北京、天津,整体供应较少。

3 拥抱大都市圈城市群,把握未来趋势

以中心城市为引领的都市圈城市群更具生产效率,更节约土地、能源,是支撑中国经济高质量发展的主要平台,是中国当前以及未来发展的重点。在城市群层面,19个城市群的核心在于京津冀、长三角、珠三角、长江中游、成渝5个城市群。“十四五”规划提出要优化提升京津冀、长三角、珠三角、成渝、长江中游五大城市群;发展壮大山东半岛、粤闽浙沿海、中原、关中平原、北部湾等城市群;培育发展哈长、辽中南、山西中部、黔中、滇中、呼包鄂榆、兰州-西宁、宁夏沿黄、天山北坡等城市群。其中,五大城市群以全国13%的土地集聚了47.8%的人口,创造了60.3%的GDP,成为带动中国经济高质量发展的主要平台。从发展潜力排名结果看,长三角、珠三角房地产投资潜力指数遥遥领先,其次是京津冀、长江中游、成渝城市群,之后是山东半岛、粤闽浙沿海、中原等城市群。

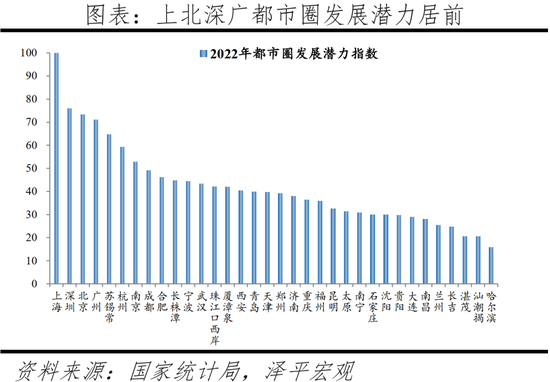

在都市圈层面,34个千万级都市圈以18.6%的土地集聚63%的人口创造约78%的GDP,其中上海、深圳、北京、广州等都市圈发展潜力居前。鉴于当前多数城市群发育不成熟,且部分核心城市生产要素明显向周边溢出,中央把以大城市为核心的都市圈作为城市群建设的突破口和抓手。2019年2月,国家发改委发布《关于培育发展现代化都市圈的指导意见》,这是中国第一份以“都市圈”为主题的中央文件,要求以大城市及周边地区同城化为方向推进基础设施一体化、强化城市间产业分工协作、加快建设统一开放市场、推进公共服务共建共享等,包括以轨道交通等为基础打造1小时通勤圈。根据有关城市群规划及相关地方规划,当前中国有上海、广州、深圳等10个3000万人以上的大都市圈,有合肥、成都、杭州等11个2000-3000万人大都市圈,有西安、宁波等13个1000-2000万人大都市圈。34个千万级都市圈以18.6%的土地集聚63%的人口创造约78%的GDP。从发展潜力看,上海、深圳、北京、广州都市圈发展潜力居前,之后是苏锡常、杭州、南京、成都、合肥、长株潭都市圈,其中长三角的6个都市圈中仅宁波都市圈未进前10。深圳、上海、广州、成都都市圈近五年人口增长领跑全国,除上海都市圈外均主要由中心城市贡献。