文|招商宏观张静静团队

核心观点

在全球经济放缓的趋势下,我国出口连续两个月超出市场预期,市场逐渐对出口数据的真实性产生疑问。出口增速超预期意味着出口数据真的是有水分吗?换言之,3月和4月出口数据真的没有微观基础吗?本文尝试从多个角度回答以上的问题,在多维度分析的基础上陈述更客观的出口观点。

3月和4月高增速的主要原因绝非来自虚报。从往年公布的出口“打假”事件推算,即便是剔除常规虚报数据,今年1-4月份出口累计金额也高达76300多亿人民币,出口累计增速约为10%左右,仅比海关总署公布的出口累计增速低0.5个百分点。

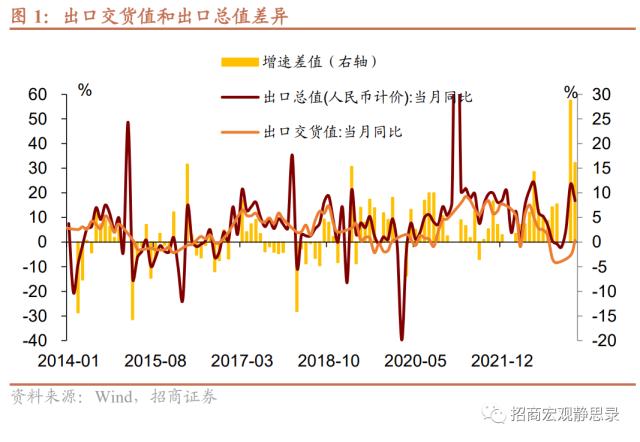

与工业出口交货值相比,出口额这一指标更能代表真实出口,今年3月和4月份出口交货值和出口总额的增速出现较大背离,但这非是出口数据虚报的证据。1) 出口交货值和出口总额的定义本身具有较大差异;2) 从较长的时间段看,出口交货值增速和出口总额增速走势相似,但对较短时间而言,两者增速出现背离的情况并不少见,较多月份出现出口总额增速高于出口交货值增速的情况;3) 与出口交货值相比,出口额的当月增速变动幅度明显较大,这主要由出口额的数据统计方式导致。4)从出口分项和PMI指标中也可以看到,3月和4月的出口并非主要依靠规上工业企业。

进出口增速背离程度超出市场预期是否意味着出口数据真实性可疑呢?我国进出口的主要商品结构存在较大不同,在存在PPI价格扰动的情况下,进出口增速往往会出现背离,并非3月和4月才出现此种现象。不仅是我国存在进出口增速背离的情况,美国、日本、欧盟、韩国作为主要的最终消费品国,这些国家的两者增速往往也出现背离,更多时候表现为进口增速大于出口增速,此种现象与中国作为生产大国的角色相互佐证。

与进口国公布的数据有差异可能更多源自统计标准、部分产品转口贸易等因素,而非虚报。1)我国对新加坡和越南的出口额明显大于对方公布的来自我国的进口额,这主要源于转口贸易的存在。2)美国和欧盟公布的自中国进口额也与我国统计的出口到美国和欧盟的贸易额同样存在差异。除了统计标准差异、时间差异、转口贸易等常规性因素,同样为最终消费品大国,近年来中国对美国出口-美国从中国进口与中国对欧盟出口-欧盟从中国进口得到的结果并不相同,可能原因有:一是美国进口商故意低报从中国的进口额来逃避进口关税制裁,与2016年和2017年相比,2018年以来中国对美国出口-美国从中国进口的差值明显收缩,疫情以来这种现象更加明显,而这种情况并未在中国与欧盟的贸易往来中发生;二是相对于其他国家,2022年欧洲能源危机比较严重,货物进出口所承担的运费明显较高,直接造成欧盟从中国进口-中国对欧盟出口差额大幅跳升,韩欧等其他贸易往来存在同样变化趋势。

出口表现之所以超出市场预期,更多是出口商品结构和出口目的地多元化的结果。1)3月出口增速高增主要是前期出口订单积压释放以及出国抢订单开始有效的综合结果,4月份的出口交货值从前值的-5.4%跃升至0.7%,出口更多的由当期生产的出货值贡献。2)我国主要出口商品结构明显逐渐向疫情前靠拢,产业链完整的优势的确能够使企业在较短时间内切换商品结构适应全球需求,与疫情前相比,汽车(包括底盘)、汽车零配件对出口总额的贡献一直呈现上涨趋势,这也成为拉动出口增速的主要商品。3)得益于我国积极参与区域贸易,扩大贸易网络,持续深化与非欧美国家的经贸合作,“一带一路”、东盟以及俄罗斯等非欧美国家对我国出口增速的拉动力明显增加。

我们认为,出口增速将要换挡也并不意味着今年出口增速会一直下行。从国内公布的PMI指标以及去年出口基数等多个因素推测,我们认为,接下来的5月到7月,出口增速大概率会连续换挡。但全年出口增速依然收正的概率较大,5月-12月的出口增速将呈现“先降后升”的趋势。

正文

一、以往出口数据确实存在虚报的事件,但3月和4月高增速的主要原因绝非来自虚报

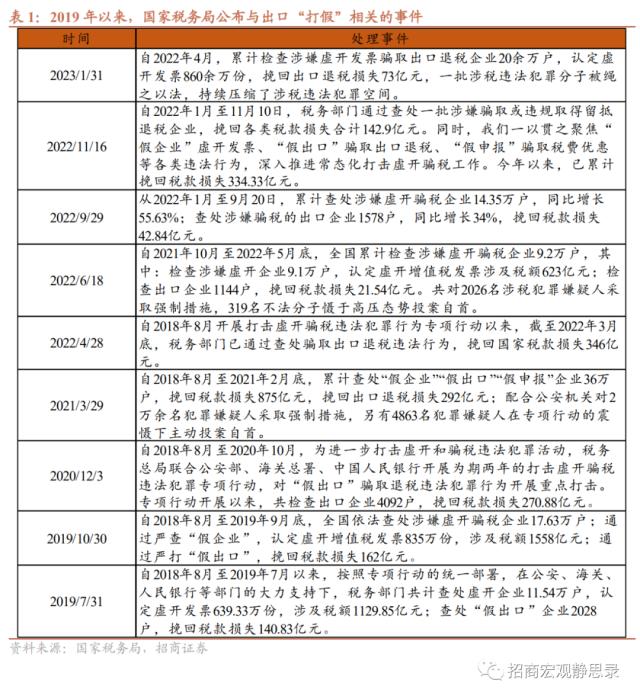

单说数据的真实性,每年国家税务局都会公布出口数据虚报骗税的处罚事件,这说明出口数据的确存在虚报的可能,但将3、4月份出口超预期的原因归为虚报这一说法站不住脚。出口数据虚报更多的是为了骗税,自2018年8月开始,税务总局联合公安部、海关总署、中国人民银行等部门持续开展常态化打击虚开骗税工作。在严厉打击出口虚报的背景下,依然有不法分子通过各种手段虚报出口数据。由于官方没有详细公布特定时间段的出口骗税追回金额,我们不妨从往年公布的出口“打假”事件推算,2022年4月国家税务局公布显示,自2018年8月开展打击虚开骗税违法犯罪行为专项行动以来,截至2022年3月底,税务部门已通过查处骗取出口退税违法行为,挽回国家税款损失346亿元,据此粗略计算,每年大约有100亿的出口退税被追回,对应到单月约为8.5亿人民币。另外,出口退税占总出口额的比重基本维持在8%-10%区间,以此计算今年1-4月份出口虚报累计金额约为340亿~425亿区间。即便是剔除常规虚报数据,今年1-4月份出口累计金额也高达76300多亿人民币,出口累计增速约为10%左右,仅比海关总署公布的出口累计增速低0.5个百分点。

另外,目前出口虚报主要是两种途径:一是政府主动注水虚报,二是企业伪造出口订单骗税,三是企业成立离岸公司或勾兑贸易伙伴,通过“出口转内销”连续环节骗税。我们推测3月和4月出口数据大批量虚报概率较小有以下四点原因:

1) 今年3月财政部公布的出口退税累计金额为5531亿元,相比于去年的4971亿元有明显回升。值得注意的是,《国务院关于完善出口退税负担机制有关问题的通知》显示,自2015年1月1日起,出口退税(包括出口货物退增值税和营业税改征增值税出口退税)全部由中央财政负担,地方2014年原负担的出口退税基数,定额上解中央。如果是地方海关或政府通过虚报出口数据进行骗税,需要伪造多个环节票据,除非中央财政愿意通过此方式变相补贴地方,否则很难逃出审查。

2) 前面提到,即便在较严格的出口“打假”监管中,依然有部分企业通过伪造出口订单骗取退税,但企业没有理由选择在3月和4月这两个月份集中大量虚报,尤其是目前本身就处于出口下行时期,微观企业出口订单虚报更容易被怀疑。

3) 在全发票试点逐渐展开、金税四期即将推出的大背景下,税收征管系统逐步从“以票管税”转向“以数治税”,即靠大数据进行税收治理,在更为严格的监管下,出口骗税难度大幅增加。

4) 除了伪造数据,现阶段比较常见的另一种骗税方式是“出口转内销”,即成立离岸公司或勾兑贸易伙伴,将A商品以高价出口到境外,然后再以低价将A商品进口到境内,从而赚取出口退税和关税之间的差价。通常而言,这种方式对于微观企业来说不易被发现,但从商品分项数据中我们可以看到,进出口的主要商品结构中,仅有4月份的集成电路和成品油进口价格同比明显低于出口价格同比,而由于集成电路进出口金额增速均小于0,即便存在“出口转内销”骗税行为,也无法成为总体出口增速超预期的主要拉动力。成品油的进出口价格差异主要是由于原油价格下行导致,与出口骗税行为相差较远。除集成电路和成品油以外,其他商品的出口价格同比往往低于进口价格同比,因此大量通过“出口转内销”这个方式推高出口增速的说法也不成立。

二、与工业出口交货值相比,出口额这一指标更能代表真实出口

观察出口时,市场往往比较关注两个指标:出口交货值和出口总额。今年3月和4月份这两个指标的出口增速出现较大背离,我们认为这并不能作为怀疑出口数据虚报的证据。

1) 出口交货值和出口总额的定义本身具有差异。具体而言:一是两者报告期不同,出口交货值为本期生产、本期交给外贸经营部门或自营出口的产品价值,而出口总额为本期出口的产品总值,不一定是本期生产的;二是统计范围不同,出口交货值是由规上工业企业生产且交给外贸经营部门的产品(包括本地和外地),出口总额是所有外贸经营单位和工业企业自营出口的产品价值。值得注意的是,计入出口交货值的产品,有些可能经外贸经营部门交易后转为国内销售,从而未完成出口;三是计算方法不同,出口交货值对来料加工产品只计算加工费,而出口总额则按出口产品全价计算。四是价格不同,出口交货值中交给外贸经营部门的产品是按照外贸经营部门的收购价格计算,出口总额则按照离岸价格计算。

2) 从较长的时间段看,出口交货值增速和出口总额增速走势相似,但对较短时间而言,两者增速出现背离的情况并不少见,较多月份出现出口总额增速高于出口交货值增速的情况。与出口总额相比,出口交货值统计范围较小并且包含的并非一定完成出口,因此在学术研究中,出口交货值这一指标往往被用来考察微观是否参与出口,衡量整体出口的具体交易行为仍然采用出口额。

3) 与出口交货值相比,出口额的当月增速变动幅度明显较大,这主要由出口额的数据统计方式导致。海关货物进出口数据的统计流程极其“微观”,进出口货物在通过海关时,具体的出货商或收货商要向海关申报单据,报关单上会列明货物的各种基础信息(比如数量、金额、目的地等信息)。在得到这些报关单后,海关会筛选出符合统计条件的报关数据,在此基础上直接核算进出口数据及其商品结构等其他分项数据。整个环节中,海关主要充当统计的角色,不需要其他数据进行推算,换言之, 被海关提交的报关单上的数据会直接进入海关数据库,并成为海关进出口核算的基础资料,这也注定出口数据单月波动较大。

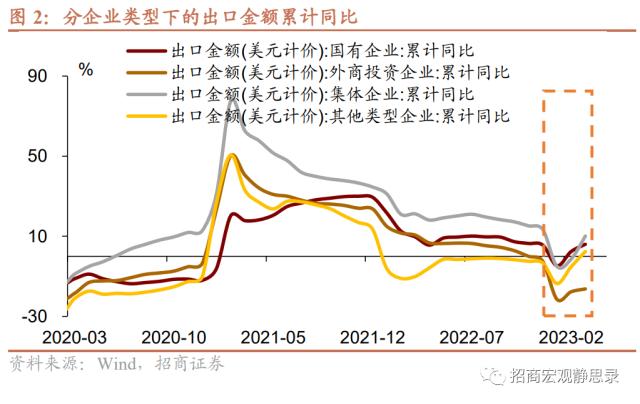

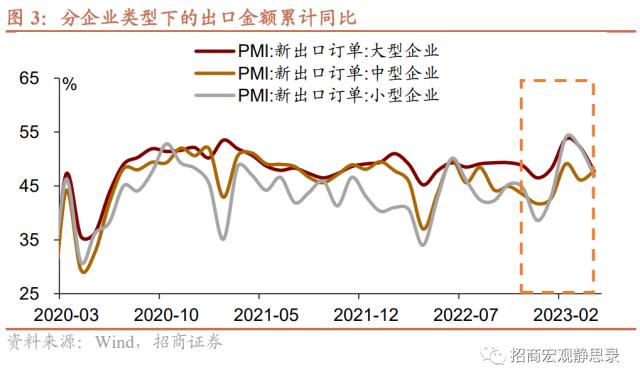

此外,从出口分项和PMI指标中也可以看到,3月和4月的出口并非主要依靠规上工业企业。分企业类型下的出口数据显示,与国有企业、集体企业以及外商投资企业相比,其他类型企业(主要包括私营企业)3月累计出口同比反弹幅度较大。从PMI新出口订单指标看,1月和2月份,小型企业PMI新出口订单拉升幅度最为明显,并一度在2月份超过大型企业,除规上工业企业以外的小型企业依然是拉动出口的重要力量。这也能从一定程度上说明,3月和4月的出口交货值和出口额出现背离并不为奇。

三、进出口增速背离程度超出市场预期是否意味着出口数据真实性可疑呢?

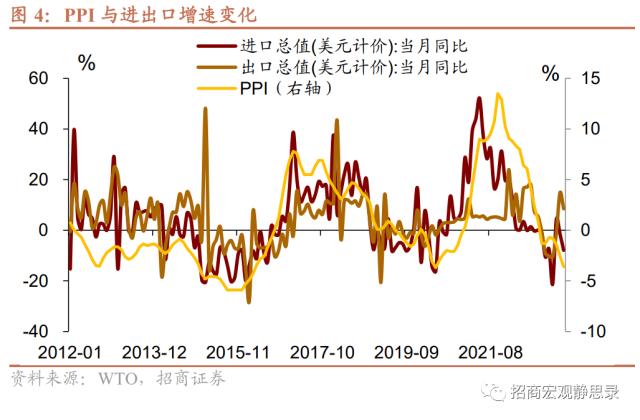

我国目前依然是世界上主要的生产大国,进口和出口增速在大部分时间内具有同步性,但因为进出口的主要商品结构存在较大不同,在存在 PPI价格扰动的情况下,进出口增速往往会出现背离,并非3月和4月才出现此种现象。当PPI同比处于低位时,“价”对进口总额形成较大拖累,出口增速往往明显高于进口增速;与之相反的是,当PPI处于高位时,“价”又变成进口总额的主要拉动项,进口增速明显高于出口增速。现阶段PPI处于历史分位数的较低点,出口增速大于进口增速实属应然。

其实,不仅是我国存在进出口增速背离的情况,美国、日本、欧盟、韩国作为主要的最终消费品国,这些国家的两者增速往往也出现背离,更多时候表现为进口增速大于出口增速,此种现象与中国作为生产大国的角色相互佐证。

四、与进口国公布的数据有差异可能更多源自统计标准、部分产品转口贸易等因素,而非虚报

由于我们使用离岸价商品总额进行出口统计,出口目的地从中国的进口使用船边交货价或到岸价商品总额进行进口统计,两者之间有运费等其他费用的差距,通常而言,我国对出口目的地的出口总额应该小于出口目的地从我国的进口总额,但事实却并非都是如此。

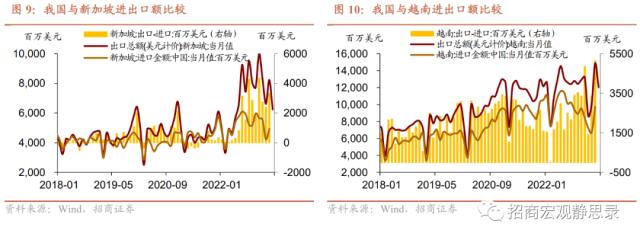

我国对新加坡和越南的出口额明显大于对方公布的来自我国的进口额,这主要源于转口贸易这一方式的存在。从具体商品看,我国与新加坡两者的差额主要由劳动密集型产品中的塑料制品、服装及其衣着附件、箱包及其相似容器和家具及其零件,机电产品中的家用电器、汽车零配件、灯具、通用机械设备贡献,其他商品尤其是高新技术商品并不存在这种现象。我国与越南两者的差额主要由劳动密集型产品中的塑料制品和纺织纱线、织物及其制品两类商品贡献,2021年两类商品的统计差额总和为55亿美元,占2021年劳动密集型产品统计差异的69%。

除此之外,作为重要的最终消费品国,美国和欧盟公布的自我国进口额也与我国统计的出口到两个国家或地区的贸易额存在差异,这主要是由双方统计标准、时间差异、运输费用以及关税制裁等多因素造成。从历史数据看,以2019年底为划分点,2020年以来,中国对美国出口-美国从中国进口这一差值由负转正,从具有商品看,主要由劳动密集型的塑料制品、家具及其零部件、服装及其衣着附件,机电商品中的灯具照明装置及其零件和家用电器贡献。与之相反的是,中国对欧盟出口-欧盟从中国进口这一差值在较长时间内处于正负正常波动区间,2022年开始这一差值开始转负,从具体商品看,除家具零配件以外,其他商品的平均出口额均呈现小于欧盟从中国进口此类商品的进口额,2022年以来这一差距明显变大。除了统计标准差异、时间差异、转口贸易等常规性因素,同样为最终消费品大国,近年来中国对美国出口-美国从中国进口与中国对欧盟出口-欧盟从中国进口得到的结果如此不同的可能原因有:一是美国进口商故意低报从中国的进口额来逃避进口关税制裁,与2016年和2017年相比,2018年以来中国对美国出口-美国从中国进口的差值明显收缩,疫情以来这种现象更加明显,而这种情况并未在中国与欧盟的贸易往来中发生;二是相对于其他国家,2022年欧洲能源危机比较严重,货物进出口所承担的运费明显较高,直接造成欧盟从中国进口-中国对欧盟出口差额大幅跳升,此种现象不仅发生在中欧贸易往来中,韩欧等其他贸易往来也存在同样的变化趋势。

五、出口表现之所以超出市场预期,更多是出口商品结构和出口目的地多元化的结果

正如前文分析,出口虚报不可能成为3月和4月出口增速高增的主要动力,那么在韩国、越南等其他国家出口增速明显下行的情况下,我国出口增速有超预期表现的主要原因是什么?我们认为有以下几个因素:

1) 3月出口增速高增主要是前期出口订单积压释放以及出国抢订单陆续交付的综合结果。我们提供两点证据:一是3月出口交货值(主要统计当期)相比于2022年12月明显收窄,但同比增速依然为负,这说明3月出口额增速是由当期和前期库存挤压共同的结果;二是疫情防控政策放开后,多个省份开始组团出国进行抢订单,这直接使2023年1月和2月的PMI新出口订单快速攀升。与3月份不同的是,4月份的出口交货值从前值的-5.4%跃升至0.7%,出口更多的由当期生产的出货值贡献。

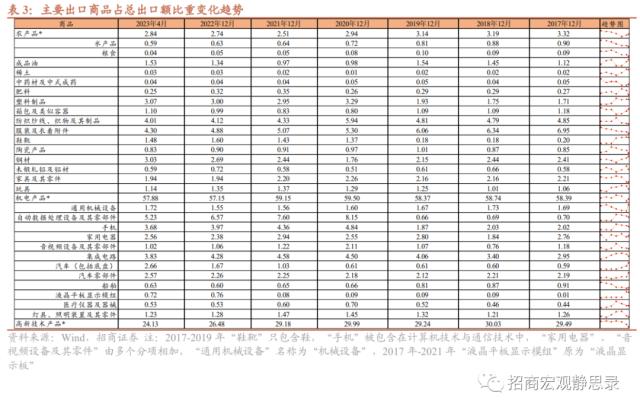

2) 我们在先前多个报告中提到,中国供给优势很大部分源自产业链完整。产业链完整这一特点能够使得国内出口企业比其他国家更好地应对国际贸易形势的变化。我们统计了2017年以来的主要出口商品数据,与疫情前相比,疫情期间塑料制品、纺织纱线、织物及其制品、鞋靴、陶瓷产品、玩具、自动数据处理设备及其零部件、手机、音频设备及其零部件、集成电路、医疗仪器及器械对整体出口额的贡献度都有较大增加;与之相反的是,农产品、成品油、箱包以及类似容器、钢材、未锻扎铝及铝材、通用机械设备对整体出口额的贡献度都有明显减少。从最近4个月的出口数据看,我国主要出口商品结构明显逐渐向疫情前靠拢,产业链完整的优势的确能够使企业在较短时间内切换商品结构适应全球需求。值得注意的是,与疫情前相比,汽车(包括底盘)、汽车零配件对出口总额的贡献一直呈现上涨趋势,已成为拉动出口增速的主要商品。

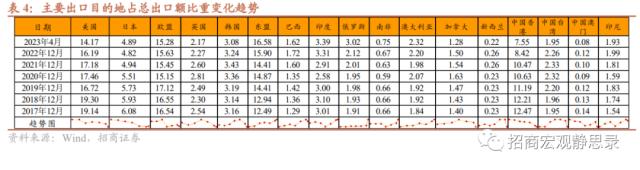

3) 除了出口商品结构发生变化以外,我国主要的出口目的地也更加多元化。从历史数据上看,欧元区制造业PMI和美国制造业PMI与我国出口增速变化趋势较为一致,这也就意味着,2023年我国出口增速回落幅度大小依然很大程度上取决于欧美经济衰退程度。但得益于我国积极参与区域贸易,扩大贸易网络,持续深化与非欧美国家的经贸合作,“一带一路”、东盟以及俄罗斯等其他国家对我国出口增速的拉动力明显增加,其中东盟、巴西、俄罗斯、印度、南非以及印尼等国家占我国出口总额的比重越来越高。就4月的出口数据而言,俄罗斯、东盟、南非和巴西对整体出口增速的贡献率分别为2.14%、0.73%、0.28%和0.17%。

六、出口增速将要换挡也并不意味着今年出口增速会一直下行

我们在《出口增速要换挡吗?》一文中提到,接下来5月到7月,出口增速大概率会连续换挡,但这不意味着今年出口增速会一直下行。从国内公布的指标看,4月关于新出口订单的PMI值出现回落,但这并不会立即导致5月份出口立即大幅回落,按照历史数据推算PMI新出口订单往往领先出口大约2-3个月,所以出口增速的真正压力主要集中于6月和7月。不过,由于去年5月份出口基数较高,我们认为5月份出口增速会低于4月份。

尽管与去年相比,全年整体出口增速下台阶的趋势已定,但全年出口增速依然收正的概率较大,5月-12月的出口增速呈现“先降后升”的趋势。出口金额的绝对值变化以及出口增速的边际变化逃脱不了三个关键性因素:供给、需求和相对优势。2023年我国供给优势仍存,公布的最新数据显示出口份额优势依然好于疫情前,决定出口具体增速的主要不确定性来自海外需求端。目前来看,在全球经济放缓的背景下,我国出口商品和出口目的地均有不错的亮点表现。尽管美国对我国的出口的拉动力的确呈现减小的趋势,但除美国以外的国家对我国出口的贡献不容小觑。

风险提示:

海外经济衰退程度超预期。