1、中国进入竞争阶段,短视频用户市场崛起

伴随着网络视频相关概念的逐步演进,自2005年我国网络视频开始出现以来,历经了初始培育阶段、资本入市阶段、政府监管阶段和业内竞争阶段。

近年来,众多短视频内容创作者的涌入,众多独具特色的移动应用出现,使得短视频市场开始向精细化、垂直化方向发展。主打新闻资讯的短视频平台开始出现,并有急速增长的趋势。随着短视频市场的发展,抖音与快手迅速走红,并在网络视频领域中占有愈发重要的地位。

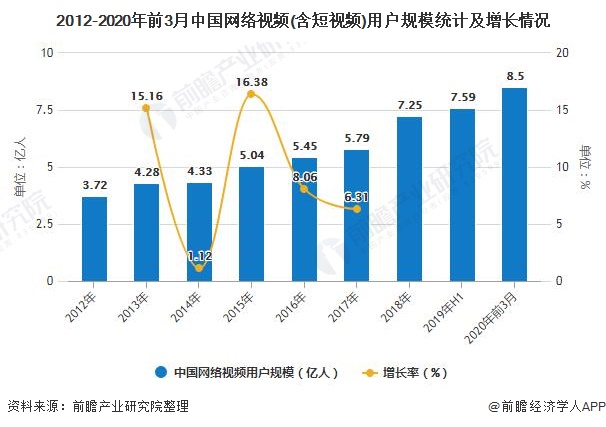

自2012年以来,网络视频行业的用户规模一直呈增长趋势。根据CNNIC发布的第44次《中国互联网络发展状况统计报告》,2018年,短视频应用迅速崛起。截至2019上半年,网络视频(含短视频)用户规模达7.59亿,较2018年底增加3391万,占网民整体的88.8%。

截至2020年3月,我国网络视频(含短视频)用户规模达8.50亿,较2018年底增长1.26亿,占网民整体的94.1%。其中短视频用户规模为7.73亿,较2018年底增长1.25亿,占网民整体的85.6%。2020年初,受新冠肺炎疫情影响,网络视频应用的用户规模、使用时长均有较大幅度提升。

2、中国在线视频发展迅速,三大平台主导行业发展

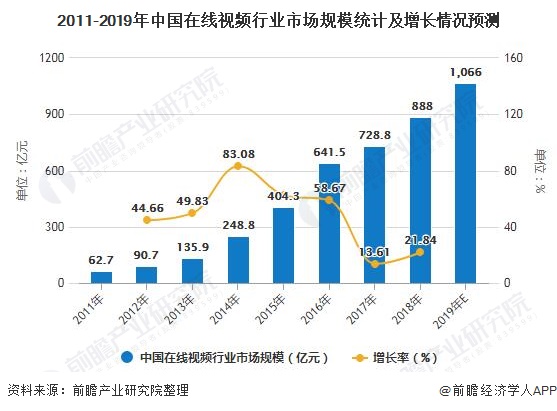

数据显示,2011-2018年,中国在线视频市场规模逐年上升,2018年达到888亿元,同比增长21.84%。在线视频行业近年来保持较高增速,体现了行业强大的活力和乐观的产业前景,在线视频的影响力也在与日俱增。据此,前瞻初步估算2019年行业市场规模突破1000亿元。

注:2015年市场规模增速为62.5%。

网络有着广泛的群众,随着互联网的飞速发展,已经成为一个很好的交流平台。随着优酷和土豆的“联姻”、爱奇艺、搜狐、腾讯三家结成“视频内容合作组织”(VCC),意味着中国网络视频业的版权价格战已经彻底结束。目前,在市场格局层面,网络视频行业用户、内容、流量均向腾讯视频、爱奇艺、优酷三大平台集中,马太效应凸显。

从2019-2020年2月中国主要在线视频APP月活跃用户数来看,爱奇艺用户规模最大,2020年2月为65026.3万人,腾讯视频和优酷视频分别为55004.3和50134.4万人。

3、中国在线视频进入下半场:5G提供技术保障

未来,中国在线视频将会呈现以下发展趋势:1)5G等新技术助力视频内容优化;2)长短视频融合发展;3)付费方式更加灵活;4)积极拓展海外业务。在线视频行业进入下半场,竞争从获取用户规模转向争取用户留存时长,垂直深耕内容和优化用户体验成为主要方向。